천사 투자와 시드 펀딩은 금융 변동성으로부터 격리되어 있습니다.

천사 투자와 시드 펀딩은 금융 변동성과 격리되어 있습니다.

피치북의 최신 연구에 따르면 유럽의 엔젤투자와 시드투자는 스타트업 시장의 침체에 놀라울 정도로 강한 저항력을 보였습니다.

2021년 상반기에는 이러한 단계에서의 중간 거래 가치와 평가가 긍정적인 추세를 보였습니다. 가장 큰 증가는 중간 엔젤 거래 가치에서 나타났으며, 2022년 대비 28.8% 증가했습니다. 중간 엔젤 평가는 10.2% 상승하였으며, 중간 시드 단계의 평가는 동일했습니다.

이러한 수치는 초기 단계 투자의 격리된 성격을 보여줍니다. 엔젤 투자와 시드 투자는 일반적으로 상장 시장으로부터 더 멀리 떨어져 있으며, 해당 단계의 비즈니스는 성숙도와 탈출에 더 멀리 떨어져 있기 때문입니다. 수익이 장기적인 경향을 보이기 때문에 이러한 라운드의 투자자들은 일시적인 시장의 취약성에 덜 의존합니다.

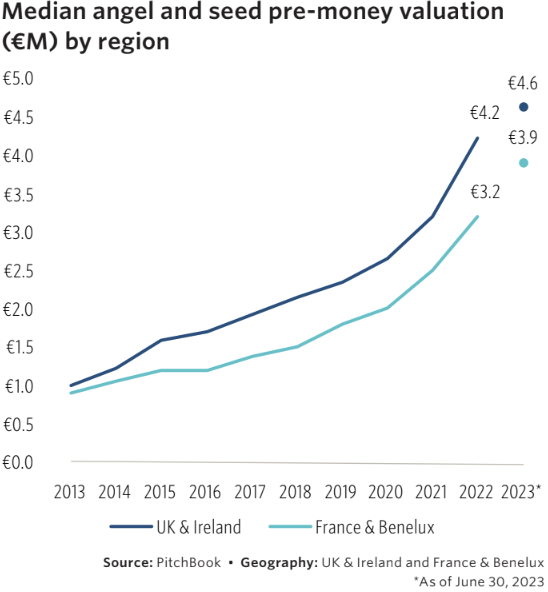

공공 투자 프로그램도 도움이 되었습니다. 영국, 아일랜드, 프랑스 및 베넬룩스에서의 엔젤과 시드 단계의 성장은 SEIS 및 FCPI와 같은 정부의 이니셔티브에 부분적으로 기인합니다.

피치북은 엔젤 투자와 시드 투자의 평가가 근시일 내 시장 변동성으로부터 상대적으로 격리될 것으로 예상합니다. 그러나 후기 라운드에서는 전망이 덜 격려적입니다.

벤처 성장 단계에서는 특히 어려운 시기입니다. 2023년 상반기에는 중간 벤처 성장 평가와 거래 가치가 각각 2022년의 연간 중앙값보다 각각 18.5%와 16.7% 낮았습니다.

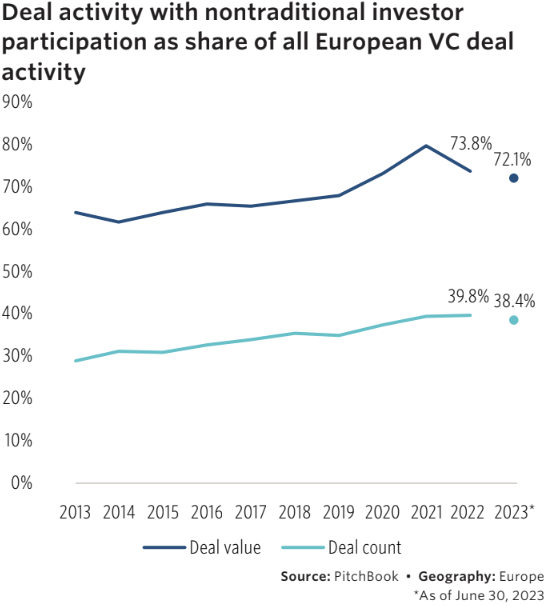

이 하락의 한 요인은 투자 은행, 사모 펀드 및 연금 기금과 같은 비전통적인 투자자들의 역할입니다.

이전 몇 년 동안 이러한 투자자들은 벤처 성장 기업의 경쟁력, 라운드 규모 및 평가를 높였으며, 이러한 기업들은 대형 공개 회사와 유사한 운영을 가지고 있습니다. 그러나 2023년 상반기에는 비전통적인 투자자 참여에 따른 거래 가치가 278억 유로에서 187억 유로로 감소했습니다.

이는 초창기 투자로의 관심이 이동한 것을 반영할 수 있습니다. 비전통적인 참여율은 2021년 이후로 약 38%로 유지되었으며, 이는 거래 가치가 낮은 더 작은 초기 라운드에 집중하고 있다는 것을 시사합니다.

초기 단계의 저항력에도 불구하고, 보다 포괄적인 투자 환경은 여전히 극도로 어렵습니다.

예를 들어, 다운 라운드가 더 일반적으로 발생하고 있습니다. Q2에서는 회사 평가의 26.2%가 이전 투자 라운드보다 낮았습니다. 이중 주목할 만한 사례로는 터키의 Getir가 2023년 Q2에 42.4%의 평가 하락을 겪은 것이 있습니다.

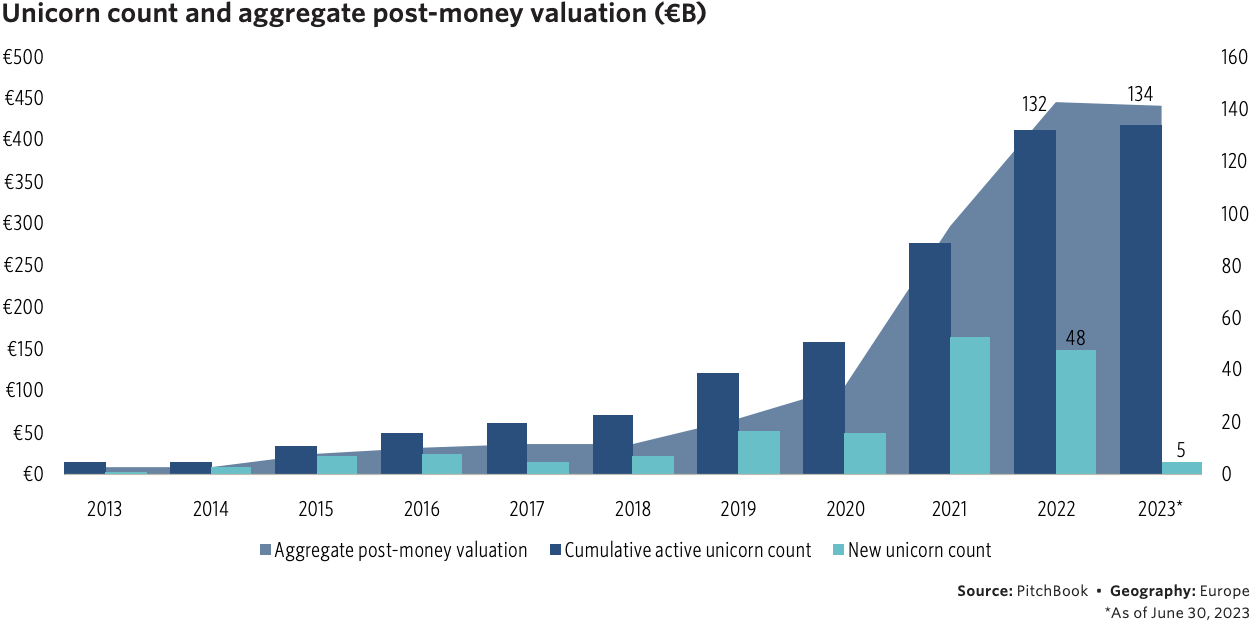

한편, 유니콘 활동은 제한되고 있습니다. 현재 유럽에는 최소 10억 유로 이상 가치가 있는 비공개 스타트업이 134개 있지만, 2022년 말 이후로는 단 5개만 등장한 것으로, 이는 이전 두 해와 비교하여 현저히 낮은 비율입니다. 이 하락을 완화하기 위해, 피치북은 벤처 성장 기업을 위한 정부 기금의 더 많은 지원을 권장합니다.

탈출 평가도 급락했습니다. 연간 중앙값은 1분기에는 3,390만 유로에서 Q2에는 1,730만 유로로 감소했습니다. 이는 이자율과 같은 거시경제 요인에 의해 하락하고 있습니다.

피치북은 추가적인 조정이 공개 주식에 뒤처지는 불규칙한 움직임으로 이어질 것으로 예상하며, 하락이 최저치에 도달했다고 가정하는 것은 아직 이른 시기라고 말하고 있습니다. 이에 따라 이해관계자들은 산업의 유동성과 자본의 손실을 관리하기 위해 인내심과 장기적인 대응이 필요할 것입니다.